中國(guó)作為全球康復(fù)需求最為龐大的國(guó)家,2019年已有4.6億人需要康復(fù)服務(wù)。其中,超過(guò)2億的慢性病患者、8500萬(wàn)的殘疾人群,以及日益增長(zhǎng)的運(yùn)動(dòng)損傷患者、術(shù)后康復(fù)者和產(chǎn)后恢復(fù)者等,都對(duì)康復(fù)醫(yī)療器械產(chǎn)生了巨大的需求。這些因素共同推動(dòng)著康復(fù)器械市場(chǎng)的規(guī)模不斷擴(kuò)大,預(yù)計(jì)到2027年,該市場(chǎng)規(guī)模將超過(guò)千億元,展現(xiàn)出巨大的發(fā)展?jié)摿Α?/p>

01 康復(fù)器械產(chǎn)品分類(lèi)

康復(fù)醫(yī)療是一個(gè)以研究傷、病、殘者功能障礙的預(yù)防、評(píng)定、治療和訓(xùn)練為主要任務(wù),以消除和減輕患者的功能障礙,彌補(bǔ)和重建患者的受損功能和活動(dòng)能力,提高生活自理能力,改善生存質(zhì)量為目的的一個(gè)醫(yī)學(xué)專(zhuān)科,與預(yù)防醫(yī)學(xué)、保健醫(yī)學(xué)、臨床醫(yī)學(xué)并稱(chēng)為“四大醫(yī)學(xué)”,是現(xiàn)代醫(yī)學(xué)的重要組成部分,在醫(yī)療體系中擁有重要的價(jià)值。

康復(fù)醫(yī)療覆蓋病種領(lǐng)域廣泛,涉及神經(jīng)康復(fù)、骨與關(guān)節(jié)康復(fù)、心肺康復(fù)、疼痛康復(fù)、燒傷康復(fù)等多個(gè)細(xì)分領(lǐng)域,終端受益者包括老年人群體、殘疾人群體、術(shù)后康復(fù)群體、產(chǎn)后恢復(fù)群體、慢性病患者群體、兒童康復(fù)群體等,因此康復(fù)器械天然具備多樣性特征,行業(yè)產(chǎn)品品種繁多,ISO9999:2007把康復(fù)器械分成11大類(lèi),129個(gè)次類(lèi)、707個(gè)支類(lèi)。

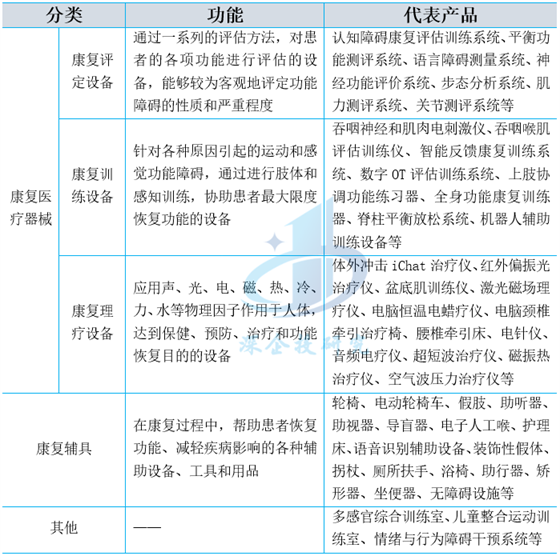

按作用機(jī)理分,康復(fù)器械主要產(chǎn)品涵蓋聲療、光療、電療、磁療、中醫(yī)類(lèi)、壓力療法、運(yùn)動(dòng)訓(xùn)練(PT)、作業(yè)訓(xùn)練(OT)等。按照作用方式的不同,又可分康復(fù)理療設(shè)備(物理治療設(shè)備)、康復(fù)訓(xùn)練設(shè)備、康復(fù)評(píng)定設(shè)備等。廣義的康復(fù)器械還包括康復(fù)輔具等,如下表所示。

表1 康復(fù)器械分類(lèi)

資料來(lái)源:Eshare醫(yī)械匯、翔宇醫(yī)療招股書(shū)等,深企投產(chǎn)業(yè)研究院整理。

02 市場(chǎng)規(guī)模及增長(zhǎng)動(dòng)力

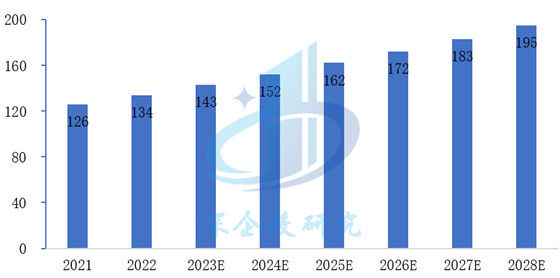

全球康復(fù)器械市場(chǎng)穩(wěn)定增長(zhǎng)。伴隨慢性疾病患者人數(shù)增長(zhǎng)、非傳染性疾病導(dǎo)致的康復(fù)治療需求增長(zhǎng)、老年人群體中關(guān)節(jié)炎和帕金森病患者增長(zhǎng)、外傷病人的增長(zhǎng)以及有利的康復(fù)醫(yī)療報(bào)銷(xiāo)政策等,全球康復(fù)醫(yī)療器械市場(chǎng)規(guī)模持續(xù)擴(kuò)大。根據(jù)Research And Markets數(shù)據(jù),2021年全球康復(fù)醫(yī)療器械的市場(chǎng)規(guī)模為134億美元,預(yù)計(jì)2028年有望達(dá)到195億美元。

圖1 全球康復(fù)醫(yī)療器械市場(chǎng)規(guī)模(億美元)

資料來(lái)源:Research And Markets,深企投產(chǎn)業(yè)研究院整理。

我國(guó)是全球康復(fù)需求最大的國(guó)家。據(jù)《柳葉刀》研究統(tǒng)計(jì),2019年中國(guó)康復(fù)需求總?cè)藬?shù)已達(dá)到4.6億人。老齡化的不斷加劇導(dǎo)致生活自理能力缺失的失能老人群體持續(xù)擴(kuò)大。目前中國(guó)有2億多慢性病患者,其中存在康復(fù)需求的超過(guò)1000萬(wàn)人,而當(dāng)前醫(yī)院的康復(fù)資源覆蓋面小,現(xiàn)有康復(fù)醫(yī)療基礎(chǔ)設(shè)施建設(shè)尚未滿足當(dāng)下的市場(chǎng)需求。根據(jù)不完全統(tǒng)計(jì),截止2022年,中國(guó)各類(lèi)殘疾人總數(shù)達(dá)8500萬(wàn)人,殘聯(lián)統(tǒng)計(jì)的殘疾人數(shù)也達(dá)到3780.69萬(wàn)人,每年因交通、工傷事故致殘的人數(shù)也達(dá)到100多萬(wàn)。根據(jù)《2022年殘疾人事業(yè)發(fā)展統(tǒng)計(jì)公報(bào)》,僅856.7萬(wàn)殘疾人得到基本康復(fù)服務(wù),164.8萬(wàn)殘疾人得到基本輔助器具適配服務(wù)。產(chǎn)后康復(fù)方面,約有1/3產(chǎn)婦在產(chǎn)后出現(xiàn)不同程度的盆底功能障礙,同時(shí)產(chǎn)后康復(fù)已經(jīng)從較為剛需的盆底肌、骨盆、腹直肌修復(fù)延伸到身材管理、美容護(hù)理等需求。隨著運(yùn)動(dòng)普及,中國(guó)有超35%的國(guó)民參與運(yùn)動(dòng),10%的人可能會(huì)發(fā)生運(yùn)動(dòng)損傷,運(yùn)動(dòng)損傷人群逐年增加。根據(jù)運(yùn)動(dòng)康復(fù)產(chǎn)業(yè)聯(lián)盟的調(diào)研統(tǒng)計(jì),我國(guó)主要從事運(yùn)動(dòng)康復(fù)服務(wù)的機(jī)構(gòu)門(mén)店數(shù)量在2020年底已接近400家,參照國(guó)外的運(yùn)動(dòng)康復(fù)機(jī)構(gòu)數(shù)量,平均每4000人可擁有一家康復(fù)服務(wù)機(jī)構(gòu),而中國(guó)目前機(jī)構(gòu)數(shù)量與歐美國(guó)家相距甚遠(yuǎn)。

我國(guó)康復(fù)相關(guān)機(jī)構(gòu)數(shù)量持續(xù)增加。目前我國(guó)康復(fù)醫(yī)療機(jī)構(gòu)大致可分為綜合醫(yī)院康復(fù)科、康復(fù)醫(yī)院、康復(fù)醫(yī)療中心。其中康復(fù)醫(yī)院呈現(xiàn)民營(yíng)主導(dǎo)格局,2018年我國(guó)康復(fù)醫(yī)院共637家,2021年已增長(zhǎng)至810家,其中民營(yíng)醫(yī)院從2018年的485家增至2021年的628家。2011年我國(guó)康復(fù)醫(yī)學(xué)床位數(shù)量?jī)H有8.37萬(wàn)張,而這一數(shù)字在2020年已達(dá)到30萬(wàn)張。截止2021年底,我國(guó)殘疾人康復(fù)中心數(shù)量達(dá)11260家,產(chǎn)后康復(fù)中心5288家。

我國(guó)康復(fù)醫(yī)療器械市場(chǎng)規(guī)模持續(xù)擴(kuò)大。根據(jù)Frost&Sullivan數(shù)據(jù),2022年中國(guó)康復(fù)醫(yī)療器械市場(chǎng)規(guī)模為511億元,預(yù)計(jì)2026年達(dá)到941.5億元。

圖2 我國(guó)康復(fù)醫(yī)療器械市場(chǎng)規(guī)模及預(yù)測(cè)

資料來(lái)源:Frost&Sullivan、東北證券,深企投產(chǎn)業(yè)研究院整理。

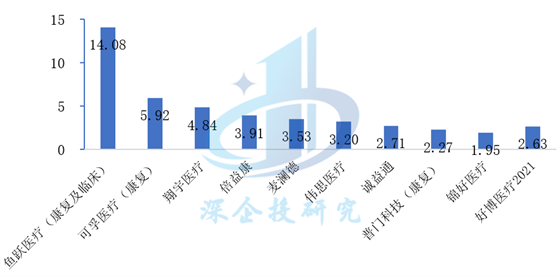

從市場(chǎng)結(jié)構(gòu)來(lái)看,康復(fù)輔具占據(jù)主體。根據(jù)Frost&Sullivan數(shù)據(jù),2021年我國(guó)康復(fù)醫(yī)療器械市場(chǎng)中,康復(fù)測(cè)評(píng)、訓(xùn)練及理療三類(lèi)設(shè)備市場(chǎng)規(guī)模合計(jì)91.2億元,占比為20%左右,市場(chǎng)以輪椅、假肢、助聽(tīng)器、無(wú)障礙設(shè)施等康復(fù)輔具為主,如下圖所示。

圖3 2021年我國(guó)康復(fù)器械各細(xì)分市場(chǎng)規(guī)模

資料來(lái)源:Frost&Sullivan、東北證券,深企投產(chǎn)業(yè)研究院整理。

03 競(jìng)爭(zhēng)格局及重點(diǎn)企業(yè)

全球康復(fù)醫(yī)療器械市場(chǎng)集中度低。康復(fù)醫(yī)療器械呈現(xiàn)多品種、小批量、單價(jià)不高的特點(diǎn),全球行業(yè)整體集中度較低,競(jìng)爭(zhēng)格局分散。全球知名企業(yè)主要有美國(guó)Medline、美國(guó)Enovis(含DJO)、美國(guó)Invacare、英國(guó)BTL、日本OG Wellness、日本松下康養(yǎng)等,其中Enovis和Invacare兩強(qiáng)營(yíng)收預(yù)計(jì)占行業(yè)15%左右。

我國(guó)康復(fù)醫(yī)療器械企業(yè)總體規(guī)模較小,市場(chǎng)格局分散。2022年我國(guó)康復(fù)器械上市企業(yè)9家,其中披露康復(fù)器械營(yíng)收的8家企業(yè)(不含魚(yú)躍醫(yī)療)合計(jì)該板塊營(yíng)收僅26.4億元,預(yù)計(jì)占全國(guó)市場(chǎng)規(guī)模僅5%。

圖4 我國(guó)康復(fù)醫(yī)療器械上市及IPO企業(yè)營(yíng)收(2022年,億元)

資料來(lái)源:各公司年報(bào)、招股說(shuō)明書(shū),深企投產(chǎn)業(yè)研究院整理。除魚(yú)躍醫(yī)療外,其他企業(yè)數(shù)據(jù)僅包含康復(fù)器械板塊營(yíng)收。

雖然國(guó)內(nèi)康復(fù)醫(yī)療器械的國(guó)產(chǎn)化率相對(duì)較高,但其中仍以仿制和低端產(chǎn)品為主,高端設(shè)備市場(chǎng)仍主要由外資品牌占據(jù),因此國(guó)產(chǎn)替代仍有很大的發(fā)展空間。根據(jù)眾成醫(yī)械的統(tǒng)計(jì)數(shù)據(jù),截至2022年10月,我國(guó)醫(yī)用康復(fù)器械的有效產(chǎn)品總數(shù)為5049款,其中國(guó)產(chǎn)產(chǎn)品占比超過(guò)90%,顯示出國(guó)產(chǎn)康復(fù)醫(yī)療器械的強(qiáng)勁勢(shì)頭。然而,從產(chǎn)品類(lèi)型來(lái)看,康復(fù)輔具類(lèi)產(chǎn)品占比高達(dá)59.4%,輪椅車(chē)產(chǎn)品占比35.6%,這些主要集中在技術(shù)壁壘和附加值較低的低端產(chǎn)品領(lǐng)域。與此同時(shí),中醫(yī)、力療、光療等領(lǐng)域的部分低技術(shù)產(chǎn)品已經(jīng)實(shí)現(xiàn)了100%的國(guó)產(chǎn)化。在招投標(biāo)方面,除了真耳測(cè)試儀和助聽(tīng)器領(lǐng)域外(其中國(guó)產(chǎn)率分別為0和26.95%),其他康復(fù)設(shè)備領(lǐng)域的國(guó)產(chǎn)招投標(biāo)金額占比基本達(dá)到了50%以上,這也表明了國(guó)產(chǎn)康復(fù)醫(yī)療器械在市場(chǎng)上的競(jìng)爭(zhēng)力和不斷增長(zhǎng)的市場(chǎng)份額。

表2 國(guó)內(nèi)康復(fù)器械重點(diǎn)企業(yè)(非上市)

?

?

資料來(lái)源:深企投產(chǎn)業(yè)研究院整理。

超人廚衛(wèi)董事長(zhǎng)羅子健:不做第一,就做唯一

“爭(zhēng)做第一”在這份榮耀與光環(huán)中,慢慢演變成我們內(nèi)心的一種原始...